Рассматривая текущую экономическую ситуацию, нельзя не обратить внимание на постоянный рост цен на жилье. Но почему это происходит и какие факторы оказывают наибольшее влияние на данную динамику? В данной статье мы постараемся разобраться в вопросе, изучив самые важные аспекты роста стоимости недвижимости.

Изначально следует отметить, что повышение стоимости жилья – это не однозначный процесс, и в нем соприкасаются множество факторов. Однако, среди них можно выделить несколько ключевых, которые оказывают наибольшее влияние на формирование ценовой политики на рынке недвижимости. Безусловно, одним из наиболее существенных факторов является спрос и предложение. Это вечная истина, которая действует практически во всех сферах нашей жизни, и рынок жилья не является исключением.

Однако, помимо спроса и предложения, на стоимость жилья оказывают влияние такие факторы, как экономическое положение страны, степень инфляции, уровень безработицы, а также финансовые и налоговые политики государства. При анализе данных аспектов необходимо учитывать как внутренние, так и внешние факторы, поскольку даже глобальные тренды могут повлиять на цены на жилье в конкретной стране или регионе.

Анализ рынка недвижимости в 2024 году: что сказалось на ценах?

Российский рынок недвижимости в 2024 году подвергся значительным изменениям, что не могло не отразиться на ценах на жилье и условиях ипотечного кредитования. В данном разделе мы проведем анализ основных факторов, которые повлияли на существенный рост стоимости жилья и обсудим возможные последствия для населения.

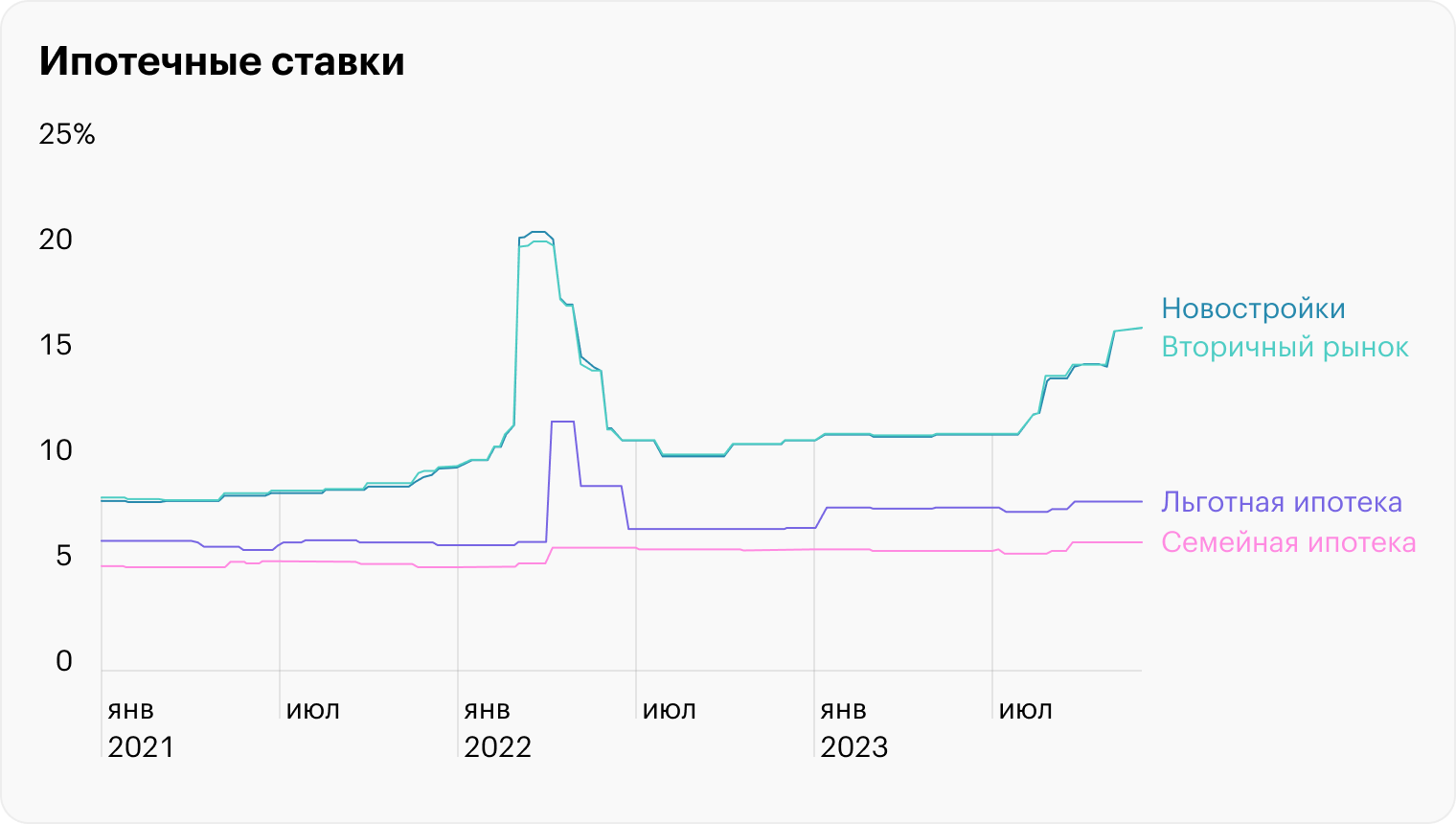

Экономический фактор: Один из ключевых факторов, оказавших влияние на рост цен на жилье, — это экономическая ситуация в стране. Длительные периоды инфляции и девальвации рубля привели к дефициту спроса на недвижимость, а высокие процентные ставки на ипотечные кредиты удерживали многих потенциальных покупателей от приобретения жилья. Это создало дисбаланс между спросом и предложением, что привело к росту цен.

Социальный фактор: Демографические изменения также оказали влияние на рынок недвижимости. Рост населения и сдвиг социальных групп стал причиной увеличения спроса на жилье, особенно в крупных городах. В то же время, ограниченность земельных ресурсов и инфраструктуры создали препятствия для строительства новых объектов недвижимости, что способствовало увеличению стоимости жилья.

Политический фактор: Отношение государства к рынку недвижимости и правила его регулирования также сыграли роль в изменении цен на жилье. Новые законы и нормативы, решения правительства и налоговые политики влияли на динамику цен и условия ипотечного кредитования. Например, ограничение доступа к иностранному капиталу в недвижимости могло снизить предложение и повысить спрос, что в свою очередь привело к росту цен.

Внешний фактор: Мировые тенденции и экономические процессы также могут повлиять на рынок недвижимости в России. Инфляция, политические кризисы, изменение курсов валют — все эти моменты создают нестабильность и невозможность прогнозирования долгосрочного развития рынка жилья. Это может вынудить покупателей и инвесторов задуматься о приобретении жилья, что может отразиться на ценах.

Таким образом, тщательный анализ рынка недвижимости в 2024 году показывает, что цены на жилье выросли под влиянием сложного взаимодействия различных факторов. Осведомленность о данных факторах поможет потенциальным покупателям принять взвешенное решение относительно приобретения жилья в условиях ипотечного кредитования.

Причины повышения стоимости жилой недвижимости

В настоящее время наблюдается стабильный рост цен на жилье, что может вызывать волнения у тех, кто планирует приобрести свою собственность. Однако, для понимания причин данного явления необходимо проанализировать ряд факторов и тенденций на рынке недвижимости.

Одной из главных причин повышения стоимости жилья является рост спроса. В связи с экономическим развитием и улучшением уровня жизни, количество людей, стремящихся приобрести собственное жилье, постоянно увеличивается. Это приводит к ситуации, когда спрос превышает предложение, что в свою очередь приводит к увеличению цен на жилье.

Другой важной причиной роста цен на недвижимость является инфляция. Стоимость строительных материалов, услуг и рабочей силы, используемых при возведении жилых комплексов, постоянно растет. Это приводит к увеличению себестоимости объектов недвижимости и в конечном итоге к повышению их цен.

Важным фактором, влияющим на стоимость жилья, является также географическое положение. Районы с развитой инфраструктурой, близостью к центру города или крупным транспортным магистралям, обладают большей привлекательностью и высоким спросом. В результате, цены на недвижимость в таких районах также значительно выше.

Также стоит упомянуть об отсутствии доступного жилья. В некоторых регионах наблюдается недостаток недвижимости, что приводит к дефициту предложения. Это способствует повышению цен на существующую недвижимость, так как покупатели готовы платить больше за объекты, которые доступны на рынке.

Наконец, необходимо учесть влияние факторов макроэкономической природы. Стабильность экономики, инвестиции в строительство и развитие города, изменения в законодательстве и налоговой политике — все эти факторы оказывают свое воздействие на стоимость жилья.

| Причины роста цен на жилье: |

|---|

| Рост спроса |

| Инфляция |

| Географическое положение |

| Дефицит жилья |

| Макроэкономические факторы |

Инфляция и экономическая ситуация

Инфляция – это процесс постоянного роста общего уровня цен на товары и услуги в экономике. Когда инфляция растет, покупательная способность денег снижается, и люди вынуждены платить больше за необходимые им товары и услуги. При этом, рост цен на жилье является одним из наиболее заметных проявлений инфляции.

На росту цен на жилье влияет ряд факторов, связанных с экономической ситуацией. Во-первых, рост цен на строительные материалы и рабочую силу может привести к повышению стоимости жилья. Во-вторых, уровень спроса на недвижимость также может влиять на цены – когда спрос превышает предложение, цены возрастают. В-третьих, уровень процентных ставок по ипотечным кредитам может влиять на решение о покупке жилья и, как следствие, на цены на недвижимость.

Таким образом, понимание текущей экономической ситуации и уровня инфляции может помочь в принятии решения о взятии ипотеки и понимании возможного влияния на цены на жилье в будущем.

Дефицит жилья и спрос

Дефицит жилья означает, что количество доступного жилья на рынке недостаточно для удовлетворения потребностей населения. Причины дефицита могут быть разными: ограниченность строительных ресурсов, сложности в получении разрешений и лицензий на строительство, недостаток инфраструктуры, демографические изменения и другие факторы. Все эти проблемы создают преграды для развития новых жилых комплексов и приводят к нехватке жилья на рынке.

Постоянно растущий спрос на жилье обусловлен несколькими факторами. Во-первых, это постепенное увеличение населения и, как следствие, увеличение потребности в жилой площади. Во-вторых, высокий уровень миграции, как внутренней, так и международной, также влияет на рост спроса на жилье. В-третьих, улучшение условий жизни и уровня доходов населения создает дополнительный спрос на комфортное и современное жилье.

Все эти факторы совместно приводят к созданию дефицита жилья и постоянным ростом цен на недвижимость. При принятии решения о покупке жилья и взятии ипотеки необходимо учитывать данные факторы и прогнозировать будущую динамику цен, чтобы принять осознанное решение и получить максимальную выгоду от своей инвестиции.

Влияние на принятие решения о взятии ипотеки

Когда мы стоим перед выбором о взятии ипотеки, наши решения обычно сопровождаются комплексом факторов, которые влияют на наши решения. Эти факторы могут быть связаны с нашими личными предпочтениями, экономическим положением или психологическим состоянием.

Одним из ключевых факторов, которые влияют на наш выбор, является финансовая стабильность. Когда мы принимаем решение о взятии ипотеки, мы обязуемся выплачивать ежемесячные платежи на протяжении длительного времени. Поэтому, наша способность погасить ипотечный кредит должна быть оценена с учётом наших доходов, обязательств и финансовой стабильности на будущее.

Еще одним существенным фактором является рост цен на жилье. При решении о взятии ипотеки мы сталкиваемся с повышением стоимости жилья, что может как подтолкнуть нас к принятию решения, так и вызвать сомнения или отчуждение от идеи. Возможность роста цен может стимулировать к действию, но при этом нужно учитывать долгосрочные перспективы и стабильность рынка недвижимости.

Помимо этих факторов, наше решение также может быть повлияно нашими семейными обстоятельствами и жизненными целями. Например, наличие детей или планы на их появление могут влиять, как на размер ипотечного кредита, так и на преимущества и условия его получения. Также мы можем принимать во внимание возможность приобретения собственного жилья в качестве инвестиции в будущее.

В общем, принятие решения о взятии ипотеки является сложным процессом, который требует анализа множества факторов. Финансовая стабильность, рост цен на жилье, семейные обстоятельства и личные цели – все они играют важную роль в нашем решении. Поэтому, перед тем как принять окончательное решение, необходимо тщательно взвесить все факторы и принять решение на основе своих обстоятельств и анализа ситуации.

Финансовый аспект жилищных сделок

Ипотека – это кредитное соглашение между покупателем и банком, которое предоставляет финансирование для приобретения недвижимости. Покупатель обязуется выплатить банку определенную сумму денег, которая будет сохраняться в ипотечном залоге до полного погашения кредита. Платежи по ипотеке включают в себя основной долг, проценты по кредиту и дополнительные расходы, связанные с приобретением жилья (например, страхование).

Для того чтобы оценить финансовую составляющую при рассмотрении вопроса о приобретении недвижимости, необходимо учитывать процентные ставки по ипотечным кредитам. Они могут сильно варьироваться в зависимости от экономической ситуации в стране и политики центрального банка. Более низкие процентные ставки делают ипотеку более доступной и привлекательной для потенциальных покупателей. Однако, при повышении процентных ставок, стоимость ипотечных кредитов увеличивается, что может привести к увеличению цен на жилье.

Кроме того, необходимо также учитывать уровень доходов населения при рассмотрении финансовой составляющей жилищных сделок. Более высокий уровень доходов позволит людям совершать крупные покупки, в том числе и приобретать недвижимость. Недостаточно высокий уровень доходов, наоборот, может ограничивать спрос на рынке жилья и тормозить его рост.

Вычисления и ликвидность

В процессе расчетов нужно учесть множество факторов, таких как процентные ставки по ипотеке, срок кредитования, ежемесячный платеж по кредиту, наличие начального взноса и др. Также важно продумать ситуацию, если изменятся волатильность рынка, уровень инфляции или стоимость жилья. Все эти факторы могут существенно повлиять на рентабельность сделки.

Подсчитав все возможные расходы и доходы от операции с ипотекой, можно оценить ее ликвидность — способность приобретенного жилья быстро и без значительных потерь продать или сдать в аренду. Ликвидность является важным аспектом при принятии решения о брать или не брать ипотеку.

Расчеты и анализ могут сберечь вас от возможных финансовых неурядиц и помочь принять обоснованное решение, основанное на цифрах и фактах. Не забывайте, что каждая ситуация индивидуальна, и реальная рентабельность ипотеки зависит от множества факторов, включая вашу финансовую стабильность и рискованность рынка.

Разнообразные возможности для ремонта дома в условиях использования ипотеки

Ипотечное кредитование позволяет получить доступ к дополнительным финансовым ресурсам. Вы можете использовать эти средства, чтобы выполнить ремонт, который может включать в себя установку новой кухни, ремонт ванных комнат, замену окон и дверей, обновление систем отопления и кондиционирования, а также другие работы, повышающие уровень комфорта и энергоэффективности вашего дома.

При оценке ипотечной заявки банки учитывают стоимость жилья и его потенциал для повышения стоимости. Это открывает возможность получить дополнительные средства на ремонт и обновление вашего жилья, которые в дальнейшем могут помочь увеличить его рыночную стоимость. Таким образом, сделав ремонт в доме с помощью ипотеки, вы можете не только улучшить свою жизнь, но и создать финансовую выгоду в будущем.

Однако перед принятием решения о ремонте с использованием ипотеки, важно провести тщательный анализ расходов и потенциальной окупаемости. Необходимо изучить рыночную стоимость недвижимости в вашем районе и определить, насколько ремонтные работы могут повысить стоимость вашего жилья. Также стоит учесть возможные расходы на обслуживание кредита и сделать расчеты, чтобы убедиться в своей финансовой способности погасить кредит в срок.

Финансирование ремонта в ипотеку

Основные преимущества финансирования ремонта через ипотеку:

- Возможность распределить расходы на ремонт на длительный период времени, что облегчает финансовое бремя для заемщика.

- Получение дополнительного финансирования на ремонт, даже если вы уже взяли ипотеку на покупку жилья.

- Использование средств ипотеки для реализации мечты о создании стильного и современного интерьера.

- Улучшение эстетического и комфортного состояния жилья, что может повысить его стоимость.

Однако, стоит отметить, что при финансировании ремонта через ипотеку, необходимо быть внимательным и следить за своими финансовыми возможностями. Важно правильно рассчитывать сумму платежей по кредиту, чтобы не попасть в финансовые трудности.

Итак, финансирование ремонта в ипотеку — это удобный способ осуществить капитальный ремонт или обновление интерьера вашего жилища. Он позволяет получить дополнительные средства на реализацию ваших идей и придание комфортного и современного облика вашим жилым помещениям. Однако, необходимо помнить о своих финансовых возможностях и бережно относиться к платежам по ипотечному кредиту.